Pricing the Future – La historia de la fórmula de Black & Scholes

This entry was posted in Intereses Varios and tagged opciones. Bookmark the permalink.

Luis Téllez y el equipo de la Bolsa Mexicana de Valores me regalaron en diciembre Pricing the Future, el libro de George Szpiro sobre la historia de la fórmula para calcular el precio de las opciones.

Luis Téllez y el equipo de la Bolsa Mexicana de Valores me regalaron en diciembre Pricing the Future, el libro de George Szpiro sobre la historia de la fórmula para calcular el precio de las opciones.

En un ameno e interesante relato, Szpiro cuenta la historia de las opciones empezando por las burbujas financieras provocadas por la manía de los tulipanes en la Holanda del siglo XVII y las acciones de la Compañía Holandesa de las Indias Orientales (Vereenigde Oostindische Compagnie ó VOC) de finales del XVIII.

Hay muchos protagonistas en esta historia. Tales de Mileto en la Grecia antigua, que hizo una fortuna con contratos similares a las opciones; José de la Vega del Siglo de Oro español que escribió el primer tratado que describe estos instrumentos con el sugerente título Confusión de Confusiones; el método geométrico de Henri Lefevre que se sigue usando hoy día para elxplicar el pago de los distintos tipos de opciones; las investigaciones sobre probabilidad de los matemáticos franceses Bachellier y Bernoulli; las aportaciones del mundo de la física: Brown y el descubrimiento del movimiento aleatorio que lleva su nombre (movimiento browniano), y las contribuciones de Einstein, Smoluchowski y Langevin sobre este fenómeno; hasta el lema del matemático japonés Kiyosh Ito; y las contribuciones de los premios Nobel de economía Paul Samuelson, Merton Miller y Franco Modigliani, entre otros.

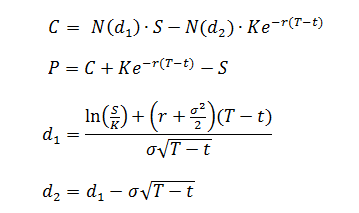

Finalmente el enigma se resuelve con las investigaciones de los también premios Nobel Robert Merton, Myron Scholes y Fischer Black (Black no alcanzó el premio porque murió dos años antes que la Academia Sueca lo otorgara a Merton y Scholes en 1997) que lograron plantear y resolver la ecuación diferencial conocida mundialmente como la fórmula Black & Sholes para determinar el precio de las opciones.

El libro termina con el relato de la bancarrota de Long Term Capital Management, el hedge fund fundado por John Meriwether donde participaron activamente Merton y Scholes. El fondo quiebra —y desata una crisis global—por hacer transacciones sumamente apalancadas olvidando que las distribuciones de activos financieros observan colas gordas y que las correlaciones entre activos aumentan en periodos de crisis.

Vale la pena leer Pricing the Future y complementarlo con la lectura de Capital Ideas de Peter Bernstein para entender cómo ha influido la teoría de las finanzas en el mundo práctico de Wall Street.

Artículos Relacionados

Las opciones en el futbol | en memoria de Mario Cárcamo

Only the good die young Brian May, Queen. Wish You Were Here Roger Waters/David Gilmour, Pink Floyd. A tres meses de que empiece el mundial quiero recordar a un querido amigo que perdió la batalla contra el cáncer en junio … Leer más

Suscríbete para recibir por correo electrónico los nuevos artículos de KapitalPrivado

Cursos

Fund Managers (Private Equity & Venture Capital)

Gobierno Corporativo para Instituciones Financieras y Corporativas

Comentarios