FIDEICOMISOS DE INVERSIÓN EN CAPITAL PRIVADO (“FICAP”)

This entry was posted in Marco Legal y Regulatorio and tagged Capital Privado, Emprendedores, Fernando Eraña, FICAP, solcargo. Bookmark the permalink.

Se trata de fideicomisos constituidos de conformidad con la Ley General de Títulos y Operaciones de Crédito y los artículos 227 y 228 de la Ley del Impuesto sobre la Renta; creados con el propósito exclusivo de invertir en acciones emitidas por sociedades mexicanas residentes en México que no se encuentren listadas en bolsa al momento de la inversión, así como en otorgar financiamiento a dichas sociedades[1].

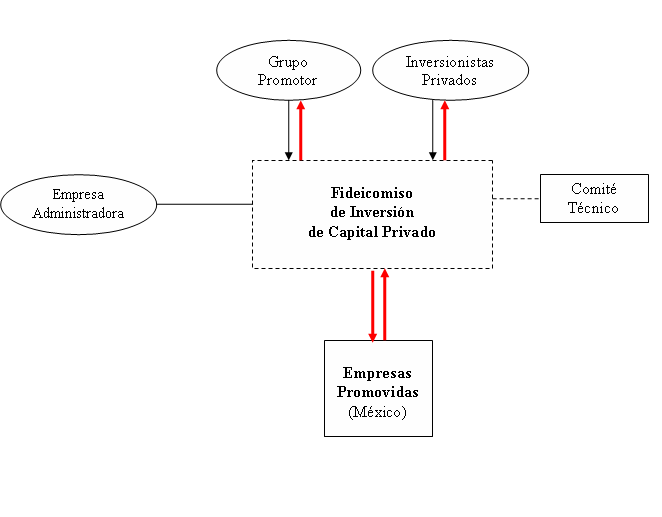

El FICAP se encuentra conformado por un fiduciario, que debe ser forzosamente una institución financiera; y los inversionistas, que participarán como fideicomitentes y fideicomisarios, ya que, a diferencia de las LPQ, no hay distinción entre “Socios Generales” y “Socios Limitados”. No obstante lo anterior, pueden pactarse mecanismos de control para que el Grupo Promotor dirija la operación y política de inversión del FICAP, convirtiéndose entonces en Fideicomitentes y Fideicomisarios Promotores.

Para que un fideicomiso pueda ser calificado como FICAP deberá cumplir con lo siguiente[2]:

(a) Que se constituya de conformidad con las leyes mexicanas y la fiduciaria sea una institución de crédito residente en México autorizada para actuar como tal en el país.

(b) Que el fin primordial del fideicomiso sea invertir en u otorgar financiamiento a sociedades mexicanas residentes en México, y que no se encuentren listadas en bolsa al momento de la inversión, así como participar en su consejo de administración.

(c) Que al menos el 80% del patrimonio del fideicomiso esté invertido en las acciones que integren la inversión en el capital o en financiamiento otorgados a las Sociedades Promovidas y el remanente se invierta en valores a cargo del Gobierno Federal inscritos en el Registro Nacional de Valores o en acciones de sociedades de inversión en instrumentos de deuda.

(d) Que las acciones de las Sociedades Promovidas que se adquieran no se enajenen antes de haber transcurrido al menos un periodo de dos años contado a partir de la fecha de su adquisición.

(e) Que el fideicomiso tenga una duración máxima de 10 años.

(f) Asimismo, deberá distribuirse al menos el 80% de los ingresos que reciba el fideicomiso en el año a más tardar dos meses después de terminado el año.

(g) Que se cumplan los requisitos que mediante reglas de carácter general establezca el Servicio de Administración Tributaria (los cuales a la fecha de publicación de este artículo no han sido emitidas).

Características Generales

El FICAP cuenta con los siguientes atributos:

1. Responsabilidad. A diferencia de lo que sucede en las sociedades mercantiles, la legislación no prevé expresamente –con excepción de la fiduciaria- un régimen de responsabilidad aplicable a las partes de un fideicomiso (es necesario resaltar que el fideicomiso, a diferencia de las sociedades mercantiles, carece de personalidad jurídica). En nuestra opinión, el régimen de responsabilidades puede desglosarse de la siguiente manera:

(a) Fiduciario. Responde civilmente por los daños y perjuicios derivados del incumplimiento del contrato de fideicomiso o de la ley[3]. Cabe señalar que, típicamente, las instituciones de crédito establecen en los contratos causales expresas de limitación y liberación de responsabilidad.

(b) Miembros del Comité Técnico. Puesto que la ley no establece nada al respecto, y tampoco son partes en el contrato de fideicomiso, no está claro el régimen de responsabilidad que les es aplicable. No son delegados fiduciarios y tampoco queda claro si son mandatarios (análisis que excede el alcance de este artículo)[4]. En todo caso, en nuestra opinión únicamente serán responsables por los daños y perjuicios que ocasionen por su dolo, negligencia o mala fe.

(c) Fideicomitentes y Fideicomisarios. Debemos recordar que en un FICAP los fideicomitentes también participarán como fideicomisarios. Personalmente no responderán por las deudas del FICAP, ya que si bien éste carece de personalidad jurídica, legalmente las contribuciones hechas por los fideicomitentes se consideran un patrimonio independiente de éstos. En virtud de lo anterior, somos de la opinión que para efectos prácticos, la responsabilidad de los fideicomitentes se limitará exclusivamente al monto de sus aportaciones. En virtud de lo anterior, a diferencia de la LPQ, no será necesario que el Grupo Promotor establezca vehículos adicionales para limitar su responsabilidad.

2. Administración. En principio la administración recae sobre el fiduciario, aunque puede pactarse la creación de un Comité Técnico que determine las políticas de administración e inversión e instruya al fiduciario a actuar de conformidad con las mismas. En ese supuesto, el Comité Técnico deberá formarse con representantes de los fideicomitentes y en su caso por consejeros independientes, en los términos previstos en el propio contrato de fideicomiso. Si el monto total de las aportaciones o las políticas de gobierno corporativo del fideicomiso lo ameritan, las facultades del Comité Técnico para aceptar o rechazar una inversión pueden delegarse en un Comité de Inversión.

El Comité Técnico podrá delegar sus obligaciones de administración en una empresa administradora (la “Administradora”), la cual se encargará de la identificación de oportunidades de inversión, evaluación de inversiones potenciales, elaboración de recomendaciones al Comité Técnico, documentación y seguimiento a las inversiones, elaboración de políticas de inversión y reportes sobre el desempeño del fideicomiso. En este supuesto, consideramos que la sociedad civil es el vehículo idóneo para participar como Administradora.

3. Transparencia Fiscal. Es fiscalmente transparente.

Estructura Típica

El siguiente diagrama describe la estructura típica para FICAP.

[1] Artículo 227 de la Ley del Impuesto sobre la Renta.

[2] Artículo 227 de la Ley del Impuesto sobre la Renta.

[3] Artículo 80 de la Ley de Instituciones de Crédito.

[4] Para un análisis más amplio al respecto, vid. Acosta Romero, Miguel y Almazán Alaniz, P. Roberto, TRATADO TEÓRICO PRÁCTICO DE FIDEICOMISO, Editorial Porrúa, México, D.F., 2002.

Artículos Relacionados

Guía rápida para organizar fondos de capital privado en México II

La semana pasada publicamos la primera parte de esta Guía rápida para organizar fondos de capital privado en México donde se describe la Organización de un fondo de capital privado. A continuación la segunda parte. Reglas Básicas que debe contener un … Leer más

Guía rápida para organizar fondos de capital privado en México I

La presente Guía, que se publica en dos entregas, pretende ofrecer un panorama muy general sobre la organización de fondos de capital privado y el levantamiento de capital privado en México. De ninguna manera es exhaustiva, sino que explora los temas … Leer más

INCMty 2015

Se está construyendo la edición 2015 de INCMty, el festival de emprendimiento más importante de Latinoamérica, donde emprendedores, innovadores, inversionistas y organismos vinculados al emprendimiento nos reunimos para aprender, hacer networking y anunciar iniciativas. En la edición 2014 hubo: Más de 8 mil asistentes … Leer más

Suscríbete para recibir por correo electrónico los nuevos artículos de KapitalPrivado

Cursos

Fund Managers (Private Equity & Venture Capital)

Gobierno Corporativo para Instituciones Financieras y Corporativas

Comentarios

9 Responses to FIDEICOMISOS DE INVERSIÓN EN CAPITAL PRIVADO (“FICAP”)

Pingback: Tweets that mention Buen artículo de Luis González sobre el FICAP. Fideicomisos de Inversión en Capital Privado -- Topsy.com

Pingback: FIDEICOMISOS DE INVERSIÓN EN CAPITAL PRIVADO (“FICAP”) - Tecnomanagement