¿Track record o moda?

This entry was posted in Capital Privado and tagged Capital Privado, Track record. Bookmark the permalink.

¿Track record o moda?

Año 1, No 7

¿Por qué algunos países emergentes no tienen mercados de capital privado o capital de riesgos más desarrollados? Parecería que esta es casi una obsesión de reguladores, profesionistas de la industria de capital privado y de los miembros de este blog. Sin duda este no será el último artículo que revise esta pregunta.

La industria de capital privado en América Latina empezó en la década de los 80 durante las recurrentes crisis crediticias en la región. Los bancos extranjeros tomaron posiciones accionarias en las empresas locales. La primera inversión de la industria estandarizada (fondos de capital privado temporales con inversores institucionales) se remonta a 1988. (Ver Charvel R. y de Yeregui J.C., “Private Equity in Latin America: The Mexican Case”, The Journal of Private Equity, winter 2002.)

Veintidós años es un periodo lo suficientemente largo para poder hablar de un track record de la industria. Asumiendo que los fondos tienen una vida de 7 años, podríamos pensar que por lo menos han existido tres generaciones de fondos en los veintidós años del capital privado en América Latina.

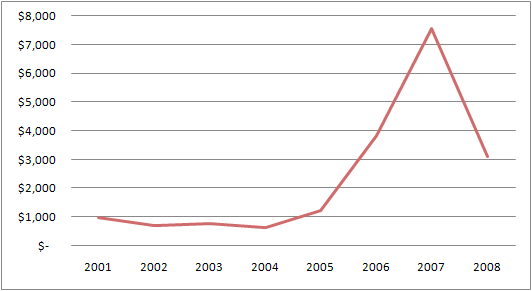

Si analizamos la información de Venture Equity Latin America (VELA), hay dos picos importantes en el monto invertido en capital privado en América Latina. El primer pico corresponde a los años del boom de las empresas de internet. El segundo pico corresponde al exceso de liquidez que concluyó con la crisis global del 2008.

Esto por lo menos nos dice que los mercados de capital privado en América Latina y quizá en otras zonas de países emergentes, son cíclicos con el resto del mundo en donde recientemente se experimentaron estos picos.

Lo anterior podría indicar que la industria de capital privado en América Latina, que hasta el momento ha sido casi dependiente de los inversionistas institucionales de fuera de la región, responde más a las decisiones de portafolio y liquidez de los inversionistas institucionales que al track record que puedan tener los operadores locales. Es posible que esto se suavice pero no cambie con la participación de los fondos de pensiones locales que inviertan en este activo.

Las buenas/malas noticias, es que el track record parece no ser tan importante como que la industria esté de moda entre los inversionistas institucionales a nivel mundial. Un ejemplo específico de esto son la cantidad de fondos para energías renovables en etanol que Brasil levanto en los años 2006-2007. Sin duda la industria y el país son atractivos, pero muchos de los operadores de fondos no necesariamente contaban con el track record relevante.

Quizá un futuro análisis debería revisar la cantidad de fondos y el monto de capital levantado en América Latina a lo largo del tiempo para ver si la información coincide con lo descrito en este artículo.

Artículos Relacionados

Guía rápida para organizar fondos de capital privado en México II

La semana pasada publicamos la primera parte de esta Guía rápida para organizar fondos de capital privado en México donde se describe la Organización de un fondo de capital privado. A continuación la segunda parte. Reglas Básicas que debe contener un … Leer más

Guía rápida para organizar fondos de capital privado en México I

La presente Guía, que se publica en dos entregas, pretende ofrecer un panorama muy general sobre la organización de fondos de capital privado y el levantamiento de capital privado en México. De ninguna manera es exhaustiva, sino que explora los temas … Leer más

Tabla periódica de Unicornios

Los venture capitalists, inversionistas que aportan capital a empresas de reciente creación o start-ups, le llaman unicornio a una compañía que fondearon y que llegó a una valuación superior a los mil millones de dólares. También se les llama el billion dollar start-up … Leer más

Suscríbete para recibir por correo electrónico los nuevos artículos de KapitalPrivado

Cursos

Fund Managers (Private Equity & Venture Capital)

Gobierno Corporativo para Instituciones Financieras y Corporativas

Comentarios

2 Responses to ¿Track record o moda?